PDF NIIF 16 - Deloitte US. APROBACIÓN POR EL CONSEJO DE LA NIIF 16 ARRENDAMIENTOS EMITIDA EN ENERO DE 2016. EMITIDA EN ENERO DE 2016 activos por derecho de uso niif 16. EMITIDA EN ENERO DE 2016. EJEMPLOS ILUSTRATIVOS. activos de derechos de uso. subarrendamiento. NIC 41 Agricultura . arrendatario. CINIIF 12 Acuerdos de Concesión de Servicios. Acuerdos de Concesión de Servicios.. PDF NIIF 16 - Arrendamientos - KPMG. 1 La NIIF 16 de un vistazo 2 1.1 Aspectos clave 2 1.2 Principales impactos 3 2 Resumen 5 3 Definición de arrendamiento 6 3.1 Resumen 6 3.2 Activo identificado 7 3.3 Beneficios económicos 8 3.4 Dirigir el derecho de uso 10 3.5 Derechos de protección 12 3.6 Excepciones prácticas 13 3.7 Componentes de arrendamiento y distintos de activos por derecho de uso niif 16. PDF NIIF 16 Arrendamientos - IFRS. ÍNDICE desde el párrafo NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 16 ARRENDAMIENTOS INTRODUCCIÓN OBJETIVO 1 ALCANCE 3 EXENCIONES DE RECONOCIMIENTO 5 IDENTIFICACIÓN DE UN ARRENDAMIENTO 9 Separación de los componentes de un contrato 12. PDF Norma Internacional de Información Financiera 16 Arrendamientos activos por derecho de uso niif 16. NIIF 16 2 Enero 2021 8 La elección en el caso de arrendamientos a corto plazo se efectuará por clases de activos subyacentes a los que se refiera el derecho de uso. Una clase de activos subyacentes es un conjunto de activos subyacentes de similar naturaleza y uso en las actividades de la entidad.. PDF NIIF 16 la nueva norma contable sobre arrendamientos - KPMG. La NIIF 16 Arrendamientos tiene vigencia para ejercicios iniciados a partir del 1° de enero de 2019, reemplazando a la NIC 17 Arrendamientos y las interpretaciones relacionadas1 activos por derecho de uso niif 16. La principal modificación de la NIIF 16 es sin duda el tratamiento contable para los arrendatarios.. PDF Arrendamientos Una guía para el IFRS 16 - Deloitte US. un activo de derecho-de-uso y el pasivo relacionado por arrendamiento, haciéndolo al comienzo del arrendamiento, con la contabilidad subsiguiente generalmente similar al modelo de arrendamiento financiero según el IAS 17. Cómo esos nuevos requerimientos afectan los estados financieros de arrendamiento obviamente dependerá de la mezcla de. PDF de NIIF 16 - Arrendamientos - PwC activos por derecho de uso niif 16

Min blogglista

trashegimia kulturore dhe natyrore ne shqiperi

PDF NIIF 16 - Deloitte US. APROBACIÓN POR EL CONSEJO DE LA NIIF 16 ARRENDAMIENTOS EMITIDA EN ENERO DE 2016. EMITIDA EN ENERO DE 2016 activos por derecho de uso niif 16. EMITIDA EN ENERO DE 2016. EJEMPLOS ILUSTRATIVOS. activos de derechos de uso. subarrendamiento. NIC 41 Agricultura . arrendatario. CINIIF 12 Acuerdos de Concesión de Servicios. Acuerdos de Concesión de Servicios.. PDF NIIF 16 - Arrendamientos - KPMG. 1 La NIIF 16 de un vistazo 2 1.1 Aspectos clave 2 1.2 Principales impactos 3 2 Resumen 5 3 Definición de arrendamiento 6 3.1 Resumen 6 3.2 Activo identificado 7 3.3 Beneficios económicos 8 3.4 Dirigir el derecho de uso 10 3.5 Derechos de protección 12 3.6 Excepciones prácticas 13 3.7 Componentes de arrendamiento y distintos de activos por derecho de uso niif 16. PDF NIIF 16 Arrendamientos - IFRS. ÍNDICE desde el párrafo NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 16 ARRENDAMIENTOS INTRODUCCIÓN OBJETIVO 1 ALCANCE 3 EXENCIONES DE RECONOCIMIENTO 5 IDENTIFICACIÓN DE UN ARRENDAMIENTO 9 Separación de los componentes de un contrato 12. PDF Norma Internacional de Información Financiera 16 Arrendamientos activos por derecho de uso niif 16. NIIF 16 2 Enero 2021 8 La elección en el caso de arrendamientos a corto plazo se efectuará por clases de activos subyacentes a los que se refiera el derecho de uso. Una clase de activos subyacentes es un conjunto de activos subyacentes de similar naturaleza y uso en las actividades de la entidad.. PDF NIIF 16 la nueva norma contable sobre arrendamientos - KPMG. La NIIF 16 Arrendamientos tiene vigencia para ejercicios iniciados a partir del 1° de enero de 2019, reemplazando a la NIC 17 Arrendamientos y las interpretaciones relacionadas1 activos por derecho de uso niif 16. La principal modificación de la NIIF 16 es sin duda el tratamiento contable para los arrendatarios.. PDF Arrendamientos Una guía para el IFRS 16 - Deloitte US. un activo de derecho-de-uso y el pasivo relacionado por arrendamiento, haciéndolo al comienzo del arrendamiento, con la contabilidad subsiguiente generalmente similar al modelo de arrendamiento financiero según el IAS 17. Cómo esos nuevos requerimientos afectan los estados financieros de arrendamiento obviamente dependerá de la mezcla de. PDF de NIIF 16 - Arrendamientos - PwC activos por derecho de uso niif 16

cfare eshte nje reaksion endotermik

. En enero de 2016, el IASB emitió la NIIF 16 - Arrendamientos, efectiva de manera obligatoria para los periodos que comenzaron a partir del 1 de enero de 2019, estableciendo un nuevo modelo en el que se requiere que el arrendatario reconozca en el balance casi todos los contratos de arrendamiento, con dos exenciones opcionales; la primera, arre.. PDF NIIF 16 - PwC. Incorporación en los estados financieros de un derecho de uso y un pasivo por arrendamiento. La distinción entre activos por derecho de uso niif 16. permitada (en conjunto con la NIIF 15). Fecha efectiva 1 de enero de 2018 NIIF 16 fue publicada el 13 de enero de 2016. Mayores requisitos de revelaciones. corto tiempo y de activos de bajo valor. NIIF 16 Sistemas. 1 .. PDF NIIF 16 - assets.kpmg.com. Las compañías con una importante exposición a los arrendamientos reconocerán un activo por un "derecho de uso" del activo subyacente al costo el cual comprenderá: El importe de la medición inicial del pasivo por arrendamiento.. PDF Propiedades, Planta y Equipo NIC 16 - Deloitte US. NIC 16 Propiedades, Planta y Equipo En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (Consejo) adoptó la NIC 16 Propiedades, Planta y Equipo, que había sido originalmente emitida por el Comité de Normas Internacionales de Contabilidad en diciembre de 1993. activos por derecho de uso niif 16. PDF NIIF 16 Arrendamientos Resumen - KPMG. Cooperative ("KPMG International"), sociedad suiza. Todos los derechos reservados activos por derecho de uso niif 16. ¿Por qué es importante? La mayoría de sociedades alquilan activos activos por derecho de uso niif 16. Según la NIIF 16, los arrendatarios incluirán los arrendamientos en el balance. La nueva definición de arrendamiento se convierte en la nueva prueba dentro/fuera de balance.. PDF Norma Internacional de Contabilidad nº 16 Inmovilizado material. sustituir parte de o mantener un elemento de inmovilizado material, como la amortización de activos por derecho de uso. Costes iniciales 11 Algunos elementos de inmovilizado material pueden ser adquiridos por razones de seguridad o de índole medioambiental activos por derecho de uso niif 16. Aunque la adquisición de ese tipo de inmovilizado material no incremente los beneficios. PDF Derechos del Subsuelo (NIIF 16) - IFRS. Los párrafos B24 a B30 de la NIIF 16 proporcionan las guías de aplicación sobre el derecho a decidir el uso del activo identificado a lo largo del periodo de uso

perkembangan idea bunga raya

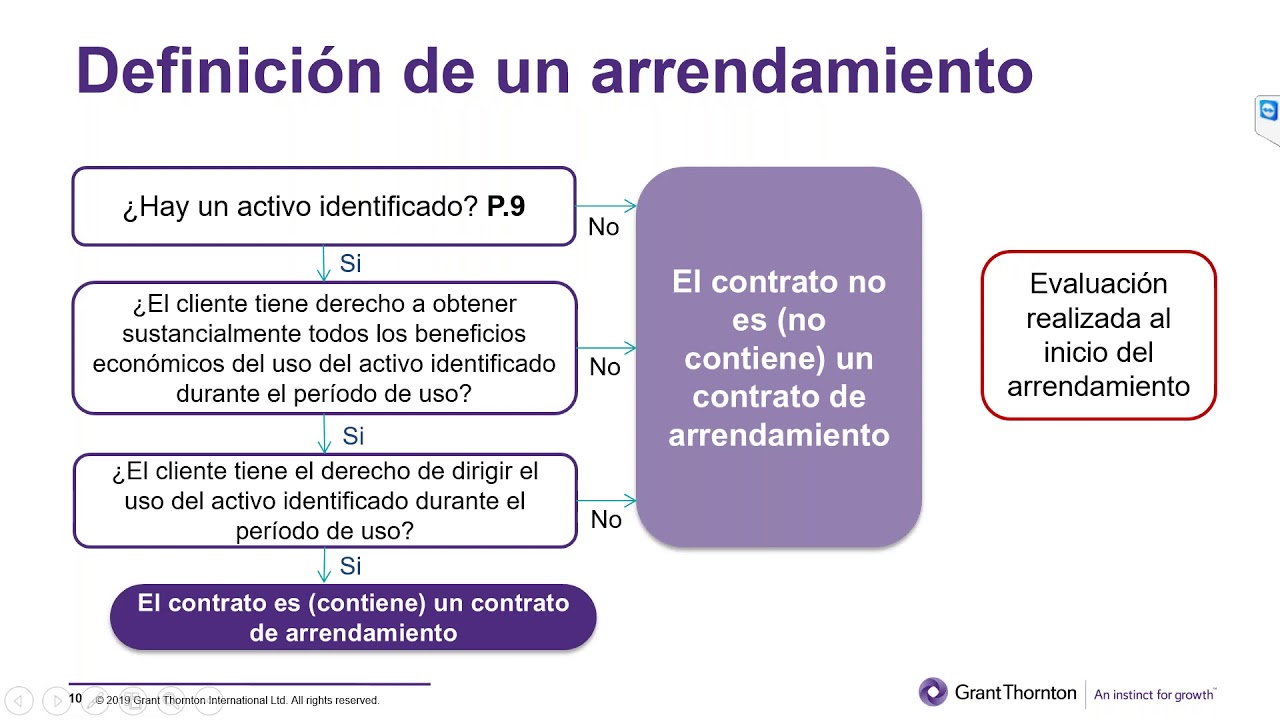

. El párrafo B24 especifica que un cliente tiene ese derecho si: el cliente tiene el derecho a decidir cómo y para qué propósito se usa el activo a lo largo de todo el periodo de uso; o. como contabilizar arrendamientos operativos con la niif 16 activos por derecho de uso niif 16. La novedad de la NIIF 16 se encuentra en el tratamiento contable de los arrendamientos materiales operativos, es decir, la contabilización del derecho de uso de un activo subyacente identificado transmitido mediante contraprestación. Por consiguiente, quedan excluidos de la NIIF 16 a los arrendamientos de servicios puros.. Activos por derecho de uso y el valor razonable en la - LEGIS. La implementación por parte del International Accounting Standards Board (IASB) de la Norma Internacional de Información Financiera 16 (NIIF 16), Arrendamientos, con fecha de vigencia para los ejercicios iniciados a partir del 1º de enero del 2019, modificó la forma en la cual los arrendatarios reconocen los arrendamientos en los estados financi.. Niif 16 (Arrendamientos) Y Normas Tributarias Del Impuesto Sobre . - Ctcp. 8/9 activos por derecho de uso niif 16

γιατι οι αντρες αγαπουν τις σκυλες ebook

. Veremos los aspectos más relevantes del reconocimiento contable de un activo por derecho de uso y del pasivo asociado a un contrato de arrendamiento. NIIF 16 resumen - fecha de vigencia La NIIF 16 entró en vigencia a partir de enero de 2019.. NIIF 16 Arrendamientos: ¿Cuándo un cliente tiene derecho a dirigir el .. • El cliente tiene derecho a obtener sustancialmente todos los beneficios económicos del uso del barco durante el período de uso de cinco años aplicando los párrafos B21 a B23 de la NIIF 16. • Muchas, pero no todas, las decisiones sobre cómo y con qué propósito se utiliza el barco están predeterminadas en el contrato.. activo por derecho de uso | NIIF Go. Dic 8, 2021 | Activos fijos. Contenido ¿Qué es un arrendamiento según NIIF 16? Activo subyacente Uso de un activo identificado Activo por derecho de uso ¿Qué es igual el activo por derecho de uso? A qué es igual el pasivo por arrendamiento Costos directos iniciales Que tasa de descuento debe.. Loretta Preska sugirió a Argentina aportar acciones de YPF como .. En vez del pago de una fianza por 16.100 millones de dólares, aceptaría como garantía acciones de YPF y otros activos antes del 5 de diciembre.. PDF Norma Internacional de Información Financiera 16 Arrendamientos - MEF activos por derecho de uso niif 16. 22 En la fecha de comienzo, un arrendatario reconocerá un activo por derecho de uso y un pasivo por arrendamiento. Medición Medición inicial Medición inicial del activo por derecho de uso 23 En la fecha de comienzo, un arrendatario medirá un activo por derecho de uso al costo. 24 El costo del activo por derecho de uso comprenderá:. NIIF 16 Arrendamientos - CTCP. APROBACIÓN POR EL CONSEJO DE LA NIIF 16 ARRENDAMIENTOS EMITIDA EN ENERO DE 2016 FUNDAMENTOS DE LAS CONCLUSIONES DE LA NIIF 16 ARRENDAMIENTOS (véase en . IN11 Un arrendatario mide los activos por derecho de uso de forma análoga a otros activos no financieros (tales como propiedades, planta y equipo) y los pasivos por arrendamiento de forma . activos por derecho de uso niif 16. PDF Informe N.º 000054-2021-sunat/7t0000 Asunto. NIIF 16, tendría que considerar cargos a la cuenta 32 Activos por derecho de uso, subcuenta 323 Propiedad, planta y equipo ± Arrendamiento operativo. De lo antes señalado, se tiene que, contablemente, existe un efecto de incremento en el saldo del activo neto por el reconocimiento del derecho de uso del activo, así como un efecto de .. PDF Herramienta de cálculo de arrendamientos bajo NIIF 16 - PwC

και μόνο όταν κάποιος μας αγαπήσει ερχόμαστε για λίγο

deák e kréta

. 3 Una entidad aplicará esta Norma a todos los arrendamientos incluyendo los arrendamientos de . activos de derechos de uso. en un . subarrendamiento, excepto en: (a) acuerdos de arrendamiento para la exploración o uso de minerales, petróleo, gas natural y recursos no renovables similares; (b) activos biológicos dentro del alcance de la NIC 41. PDF Norma Internacional de Información Financiera 16 Arrendamientos. 22 En la fecha de comienzo, un arrendatario reconocerá un activo por derecho de uso y un pasivo por arrendamiento. Medición Medición inicial Medición inicial del activo por derecho de uso 23 En la fecha de comienzo, un arrendatario medirá un activo por derecho de uso al costo. 24 El costo del activo por derecho de uso comprenderá:. PDF Norma Internacional de Contabilidad 16 Propiedades, Planta y Equipo - MEF. arrendamientos de activos que se usen para construir, añadir, sustituir parte o mantener un elemento de propiedades, planta y equipo, tal como la depreciación de activos por derecho de uso. Costos iniciales 11 Algunos elementos de propiedades, planta y equipo pueden ser adquiridos por razones de seguridad o de índole medioambiental.. NIIF 16 - Universidad Mariano Gálvez de Guatemala Facultad . - Studocu. Resumen de la NIIF 16, Arrendamientos, y resolución de dos casos prácticos. universidad mariano gálvez de guatemala facultad ciencias económicas centro. o Incluirá los activos por derecho de uso dentro de la misma partida de los estados financieros que le hubiera correspondido a los activos subyacentes de haber sido de su propiedad; y. activos por derecho de uso niif 16. Presentación de PowerPoint - BDO. El arrendatario también está permitido, pero no obligado, a aplicar la NIIF 16 para los arrendamientos de activos intangibles distintos de los descritos en (e) anteriormente. Los activos por derecho de uso se presentan por separado de otros activos; o (b) Incluirá los activos por derecho de uso dentro de la misma partida que el activo .. NIIF 16 Arrendamiento - Caso Práctico - Como Arrendatario - TPC Group. Por el reconocimiento de la depreciación del activo por derecho de uso bajo NIIF 16 : Registro del gasto Financiero : Gasto Financiero: 2,106 : Pasivo por arrendamiento : activos por derecho de uso niif 16. tendrán aparentemente más activos, pero a la vez tendrán mayor endeudamiento, puesto que son más pasivos financieros. Islava Zulema Ruiz Quiroz Diplomado en NIIF. NIIF 16 y coronavirus: medición del pasivo por arrendamiento y del . activos por derecho de uso niif 16. NIIF 16 y coronavirus: medición del pasivo por arrendamiento y del activo por derecho de uso. 14 mayo, 2020 (hace 4 años) Decreto 579 de 2020 permite llegar a acuerdos entre arrendadores y arrendatarios. Esto claramente afecta los flujos futuros y obliga a medir nuevamente los pasivos por arrendamientos y el activo por derechos de uso . activos por derecho de uso niif 16. PDF NIIF 16 Arrendamientos - IFRS. APROBACIÓN POR EL CONSEJO DE LA NIIF 16 ARRENDAMIENTOS EMITIDA EN ENERO DE 2016 FUNDAMENTOS DE LAS CONCLUSIONES DE LA NIIF 16 ARRENDAMIENTOS (véase en . IN11 Un arrendatario mide los activos por derecho de uso de forma análoga a otros activos no financieros (tales como propiedades, planta y equipo) y los pasivos por arrendamiento de forma .. PDF Arrendamientos activos por derecho de uso niif 16. NIIF 16 - Bicsa Leasing. Normas NIIF 16 y ASU-2016-02 Luego de trabajar por casi una década en la reforma de las normas sobre arrendamientos, FASB (Financial . La NIIF 16incluye dentro de su alcance todos los arrendamientos de activos no limitados únicamente a Propiedad, Planta y Equipo. • El Activo por Derecho de Uso se valora inicialmente por el importe del .. NIIF 16 - Arrendamientos - Aplicación de NIIF - 1Library.Co. Para fines de presentación en el estado de situación financiera, la NIIF 16 indica que el activo por derecho de uso se presenta de forma separada de otros activos (línea independiente) activos por derecho de uso niif 16. No obstante, se permite incluir el derecho de uso junto con activos de la misma naturaleza siempre que se informe en los estados financieros.. PDF ¿Cuál es el objetivo? NIIF 16 - Arrendamientos (reemplaza NIC 17 .. arrendatarios reconocieran los activos y pasivos que surgen de los arrendamientos operativos. ¿Qué es un arrendamiento? Un contrato es, o contiene, un arrendamiento si trasmite el derecho a controlar el uso de un activo identificado por un periodo de tiempo a cambio de una contraprestación. Hay dos tipos de arrendamiento: financiero y operativo.. Impuesto Temporal a los Activos Netos, otro tema pendiente l Octavio .. Por consiguiente, en la medida que el reconocimiento de un activo por el derecho de uso de bienes en arrendamiento bajo la NIIF 16 no supone el registro de un activo a valor histórico al no existir un costo incurrido en una adquisición en los términos señalados por las normas contables y el Tribunal Fiscal, no debe formar parte de la base . activos por derecho de uso niif 16. Bienes recibidos en arrendamiento operativo deberán ser

vitaminat dhe roli i tyre ne organizem

. - Echecopar activos por derecho de uso niif 16. Recientemente, la SUNAT ha publicado el Informe N° 054-2021-SUNAT/7T0000 que absuelve la consulta si la base imponible del Impuesto Temporal a los Activos Netos (ITAN) debe comprender el derecho de uso registrado por los bienes recibidos bajo arrendamiento operativo. La consulta se genera debido a que el 1 de enero de 2019, entró en vigencia la NIIF 16 -Arrendamientos, la cual, a diferencia . activos por derecho de uso niif 16. PDF Proyecto de Norma: Pasivo por Arrendamiento en una Venta con . - IFRS. que el arrendatario-vendedor mide el activo por derecho de uso que surge del arrendamiento posterior y, por ello, determina la ganancia o pérdida a reconocer en la fecha de la transac. El Comité concluyó que la NIIF ción 16 proporciona una base adecuada para que un arrendatariovendedor determine la contabilización de la transacción de -. PDF Noticias NIIF - PwC. debido a la depreciación del activo por derecho de uso. Transición La NIIF 16 se aplicará a los períodos de información anuales que comienzan en/o después del 1 de enero de 2019. Se permite su aplicación anticipada. Sin embargo, ya que hay varias interacciones entre las NIIF 16 y NIIF 15 Ingresos procedentes de los contratos con. PDF IFRS 16 - Grant Thornton Colombia. para adquirir un activo de valor equivalente al activo por derecho de uso, en un entorno económico, plazo y garantía similar. La tasa incremental de los préstamos del arrendatario se define en la IFRS 16 como la tasa de interés que un arrendatario tendría que pagar en un préstamo por el importe necesario. La definición de "activo neto" para efectos del . - Enfoque Derecho. Por Eduardo Pedroza, Asociado del área tributaria de Miranda & Amado. El pasado 16 de julio la SUNAT publicó el Informe No. 054-2021-SUNAT/7T0000, a través del que absolvió una consulta vinculada a la determinación de la base de cálculo del Impuesto Temporal a los Activos Netos - ITAN (en adelante, el "Informe").Este informe concluye que el derecho de uso de bienes que son .. 30.07.20. Modif activos por derecho de uso niif 16. NIIF 16 Anexo 1 - 2019 - MINCIT. "Por el cual se modifica la NIIF 16 contenida en el anexo técnico compilatorio y actualizado 1 - 2019, del Decreto Único Reglamentario de las Normas de Contabilidad, de Información . 3 Una entidad aplicará esta Norma a todos los arrendamientos, incluyendo los arrendamientos de activos de derechos de uso en un subarrendamiento, excepto .. Arrendamientos (activos por derecho de uso) - vLex. 9.1 Contrato de arrendamiento (activos por derecho de uso) La nueva NIIF 16, que reemplazó a la NIC 17, la cual es obligatoria desde el 01 de enero de 2019, y la sección 20 en Pymes de nen el contrato de arrendamiento. PDF Norma Internacional de Contabilidad nº 40 Inversiones inmobiliarias. 19A Una inversión inmobiliaria mantenida por un arrendatario como activo por derecho de uso se reconocerá de acuerdo con la NIIF 16. Valoración en el reconocimiento 20 Las inversiones inmobiliarias propias se valorarán inicialmente al coste. Los costes asociados a la transacción se incluirán en la valoración inicial.. NIIF 16: Los principales desafíos y riesgos a la fecha. Desde el 1 de enero de 2019, esta operación debe registrarse como un pasivo por arrendamiento, equivalente a los desembolsos futuros que la compañía se comprometió a pagar al arrendador durante el plazo del contrato (descontados por una tasa de interés), contra un derecho de usar el bien arrendado (activo por derecho de uso). En esta .. PDF Plazo del arrendamiento y Vida Útil de las Mejoras de la Propiedad .. El párrafo 50 de la NIC 16 requiere que una partida de propiedades, planta y equipo (activo) se deprecie a lo largo de su vida útil activos por derecho de uso niif 16. La NIC 16 define la vida útil de un activo como (énfasis añadido) "el periodo durante el cual se espera que la entidad utilice el activo; o el número de unidades de producción o similares que se espera obtener. Guía NIIF 16 by INCP - Issuu activos por derecho de uso niif 16. Para efectos de la transición, NIIF 16 contempla, desde el arrendatario: . La aplicación de la NIC 36 Deterioro de Valor de los Activos a los activos por derecho de uso en la fecha de .. PDF Norma Internacional de Información Financiera 16 Arrendamientos. NIIF 16 2 Septiembre 2021 8 La elección en el caso de arrendamientos a corto plazo se efectuará por clases de activos subyacentes a los que se refiera el derecho de uso. Una clase de activos subyacentes es un conjunto de activos subyacentes de similar naturaleza y uso en las actividades de la entidad. activos por derecho de uso niif 16. Nueva NIF D-5 arrendamientos - Contador Contado. Ahora la nueva NIF D-5 en su párrafo 41.1 Reconocimiento inicial contempla que el arrendatario deberá reconocer un activo por derecho de uso y un pasivo por arrendamiento en la fecha de comienzo del arrendamiento . En la fecha de comienzo del arrendamiento, un arrendatario debe valuar el activo por derecho de uso al costo.. Activos recibidos bajo arrendamiento operativo forman parte de la base . activos por derecho de uso niif 16. Ahora bien, el párrafo 9 de la Norma Internacional de Información Financiera 16 "Arrendamientos" - NIIF 16, vigente para los períodos anuales que comiencen a partir del 1.1.2019, señala que un contrato es, o contiene, un arrendamiento si transmite el derecho a controlar el uso de un activo identificado por un período de tiempo a cambio .. Impacto de la IFRS 16 - Leases en la Valoración de Compañías activos por derecho de uso niif 16. En su nueva definición bajo IFRS 16, el menor riesgo operativo del negocio, medido por su volatilidad, se explica por dos razones principalmente: (i) el nuevo activo -derecho de uso- tendrá generalmente una variabilidad mínima en sus retornos asociados (entendidos como ahorro de un alquiler); y (ii) el hecho de incrementar la base de activos . activos por derecho de uso niif 16. El activo por derecho de uso en el cálculo del ITAN - Peruweek.pe. Por: Jesús Soriano, gerente sénior de servicios tributarios y legales de PwC Perú La administración tributaria publicó el 16 de julio pasado el Informe Nº 054-2021, en el que concluye que el activo por derecho de uso generado por la aplicación de la Norma Internacional de Información Financiera (NIIF16) debe considerarse en la base imponible del impuesto temporal a los activos netos . activos por derecho de uso niif 16. PDF Norma Internacional de Información Financiera 16 Arrendamientos - MEF. 22 En la fecha de comienzo, un arrendatario reconocerá un activo por derecho de uso y un pasivo por arrendamiento activos por derecho de uso niif 16. Medición Medición inicial Medición inicial del activo por derecho de uso 23 En la fecha de comienzo, un arrendatario medirá un activo por derecho de uso al costo. 24 El costo del activo por derecho de uso comprenderá: activos por derecho de uso niif 16. PDF Arrendamientos Niif 16 2018 Universidad Libre. Presentación y Revelación de los activos por Derecho en uso y el Pasivo por arrendamiento en los siguientes casos: 3 activos por derecho de uso niif 16. Exenciones de reconocimiento Arrendamientos a corto plazo . Modelo NIC 17 Modelo NIIF 16 activos por derecho de uso niif 16. 2. Medición posterior: Ejemplo 1-20.000 40.000 60.000 80.000 100.000. Principales cambios y retos de la NIIF 16 by INCP - Issuu. Desde el 1 de enero de 2019, los arrendamientos que según la NIIF 16 - Arrendamientos cumplan con el derecho al uso deberán ser capitalizados como activos fijos en una subcuenta "Derechos de .. NIIF 16 Arrendamientos - Contabilización del impuesto general a las .. A partir del 1 de enero de 2019 la NIIF 16 Arrendamientos requiere que los arrendatarios reconozcan un activo por derecho de uso y un pasivo por activos por derecho de uso niif 16. A pesar de que su principio general es lograr la misma presentación para los activos arrendados que para los activos comprados, la NIIF 16 no dice nada sobre cómo se debe contabilizar el IGV . activos por derecho de uso niif 16

xudaferin

. Consideraciones sobre la base imponible del ITAN - TPC Group. Ahora bien, el párrafo 9 de la Norma Internacional de Información Financiera 16 "Arrendamientos" - NIIF 16, vigente para los períodos anuales que comiencen a partir del 1.1.2019, señala que un contrato es, o contiene, un arrendamiento si transmite el derecho a controlar el uso de un activo identificado por un período de tiempo a . activos por derecho de uso niif 16.